Kontigo – startup fintech, Por: Jason Mikula de Fintech Business Weekly

Kontigo: Startup de evasión de sanciones venezolanas de Y Combinator

JPMorgan sirvió como rampa de acceso para los usuarios de la empresa de criptomonedas vinculada al régimen de Maduro

Conclusiones clave:

- Kontigo, un intercambio de criptomonedas con licencia en Venezuela, permite transacciones con entidades sancionadas en el país

- La empresa está vinculada al régimen de Maduro, incluidos rumores persistentes de que el hijo del presidente Maduro está involucrado con la empresa.

- Los inversores en Kontigo incluyen Coinbase Ventures, DST Global, Soma Capital, HF0, Alumni Ventures, Bayhouse Capital y otros inversores institucionales e individuales.

- La empresa utilizó numerosos proveedores de infraestructura bancaria para mover fondos, incluidos JPMorgan Chase, Checkbook, Rain, Bridge, Lead Bank y Stripe.

- Kontigo fue supuestamente víctima de un “hackeo” pocos días después de que Estados Unidos invadiera Venezuela y capturara a su presidente.

Y Combinator, el histórico acelerador de Silicon Valley alguna vez dirigido por el jefe de OpenAI, Sam Altman, respaldó a una empresa venezolana cuyo principal modelo de negocio parece ser facilitar la evasión de las sanciones a Venezuela y arbitrar el tipo de cambio entre los bolívares venezolanos y las monedas estables vinculadas al dólar, específicamente, el USDC de Circle.

Como me dijo un ciudadano venezolano, el negocio más rentable en un país con controles monetarios y de capital es comprar dólares al tipo de cambio oficial y venderlos al tipo de cambio del mercado informal.

Ése es el negocio en el que se dedica Kontigo. El único problema es que, para disfrutar de ese privilegio tan rentable, es necesario tener las conexiones adecuadas.

Kontigo parece tener esas conexiones. La empresa parece tener vínculos importantes con Nicolás Ernesto Maduro Guerra, hijo del recientemente depuesto presidente venezolano Nicolás Maduro . Maduro Guerra aparece junto con su padre y su madre en la acusación penal actualizada del Departamento de Justicia relacionada con la impactante invasión estadounidense del país el 2 de enero.

Si tomamos la palabra del grandilocuente cofundador y CEO de Kontigo , Jesús Castillo (que probablemente no es algo que deba hacer, pero ya llegaremos a eso más adelante), el negocio ha ido bien: afirmó en una publicación de blog de septiembre de 2025 que la empresa había crecido de $ 1 millón en ingresos anualizados en junio de 2025 a $ 13 millones en ingresos anualizados en septiembre de 2025.

Castillo afirmó que la compañía estaba “encaminada a alcanzar los 100 millones de dólares en ingresos para fin de año”, una hazaña que cualquiera familiarizado con los ingresos basados en transacciones y los modelos de negocio de la neobanca minorista (incluso aquellos impulsados por monedas estables) encontraría tremendamente inverosímil.

Para entender realmente la historia de Kontigo, es necesario comprender la historia reciente de Venezuela, su industria petrolera y su relación con Estados Unidos.

De las sanciones de Obama a la invasión de Trump

La única fuente significativa de ingresos del gobierno venezolano ha sido durante mucho tiempo el petróleo.

Venezuela no es el único país rico en recursos que ha llegado a depender de la venta de sus recursos en el exterior para obtener moneda extranjera (históricamente, principalmente dólares estadounidenses fiduciarios) para pagar la importación de la amplia gama de bienes y servicios que el país mismo no puede o no produce.

De hecho, debido a la mala gestión de la política fiscal y monetaria de larga data y a la grave inflación que ha causado, en ocasiones el país se ha “dolarizado” de facto, lo que significa que los individuos y las empresas a menudo usaban dólares para fijar precios y realizar transacciones, en lugar de la moneda nacional, el bolívar.

Pero para operar una economía dolarizada es necesario tener suficientes dólares en circulación.

La capacidad de Venezuela para acceder al dólar estadounidense ha variado a lo largo del tiempo, pero en general se ha vuelto más difícil a medida que Estados Unidos ha aumentado las sanciones contra el país:

- Antes de 2015: Venezuela no formaba parte del programa OFAC. Las sanciones eran limitadas y se centraban principalmente en designaciones individuales (por ejemplo, por tráfico de drogas).

- 2015: El presidente Obama emite la Orden Ejecutiva 13692 , que aprovechó la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) y la Ley de Defensa de los Derechos Humanos y la Sociedad Civil de Venezuela de 2014 para declarar al país como una “amenaza inusual y extraordinaria para la seguridad nacional y la política exterior de los Estados Unidos” y autorizó sanciones a personas que se determine que están involucradas en abusos de los derechos humanos, corrupción o socavamiento de la democracia.

- 2017: El presidente Trump emite la Orden Ejecutiva 13808 (posteriormente modificada por la Orden Ejecutiva 13857 en 2019). La Orden Ejecutiva 13808 se centró específicamente en los valores e instrumentos de deuda emitidos por el gobierno venezolano y PDVSA, la petrolera estatal. La OFAC continúa ampliando la lista de empresarios con conexiones políticas sancionados, incluyéndolos en la lista de Nacionales de Designación Especial (SDN).

- 2018: Después de que Venezuela crea su propia criptomoneda, el “petro”, en un intento de eludir las sanciones estadounidenses, el presidente Trump emite la Orden Ejecutiva 13827 , que sanciona cualquier transacción en cualquier moneda digital emitida por, para o en nombre del gobierno venezolano (más sobre la criptomoneda petro a continuación).

- 2018: Trump emite la Orden Ejecutiva 13850 , más amplia, que impedía operar en el sector aurífero de la economía venezolana. Posteriormente, se amplió para abarcar el sector petrolero, sancionando así a la petrolera estatal, PDVSA. La Orden Ejecutiva se centró en el oro, ya que, ante la disminución de la disponibilidad de dólares, este se convirtió en una importante reserva de valor a nivel local y medio de intercambio con socios comerciales (Venezuela, de hecho, envió 127 toneladas de oro a Suiza en un período de cinco años).

- 2019: Trump emite las Órdenes Ejecutivas 13884 y 13857 , bloqueando la propiedad del gobierno venezolano. La EO 13884 bloqueó los intereses de propiedad del gobierno venezolano en los EE. UU. o en el control de personas estadounidenses, independientemente de la ubicación, y prohibió a las personas estadounidenses realizar transacciones directas o indirectas con el gobierno venezolano, incluidas las entidades 50% o más propiedad del gobierno . La EO 13857 amplió la definición de “Gobierno de Venezuela” para incluir explícitamente al banco central, PdVSA, y “cualquier persona que haya actuado o pretendido actuar directa o indirectamente para o en nombre” del banco central, PdVSA o el gobierno venezolano.

- 2021-2024: El presidente Biden mantuvo las sanciones básicas, aunque su administración implementó ajustes menores y autorizó algunas licencias específicas para ofrecer ayuda humanitaria. Tras la invasión rusa de Ucrania, se flexibilizaron algunas restricciones relacionadas con la industria petrolera. Sin embargo, tras lo que se considera ampliamente como la ilegítima pretensión de Maduro de reelegirse en 2024, gran parte de este alivio se revirtió.

- 2025: El segundo mandato del presidente Trump ha visto pequeños ajustes a las sanciones relacionadas con el sector petrolero y, en diciembre de 2025 , antes de la invasión del país por parte de Estados Unidos, una expansión de las designaciones SDN a individuos y redes asociadas con el sector petrolero estatal.

No es necesario comprender los detalles de cada orden ejecutiva para entender su impacto sobre el sistema financiero y la economía venezolana : a partir de las sanciones de Obama en 2015, con solo desviaciones menores, se volvió progresivamente más difícil para el gobierno venezolano, PdVSA y cualquier persona o empresa afiliada a ellos interactuar con el sistema financiero occidental denominado en dólares.

Las repercusiones de la escasez de dólares resultante y la hiperinflación del país han devastado la economía y los ciudadanos de Venezuela.

Las empresas luchan por encontrar divisas escasas para realizar transacciones con el mundo exterior (por ejemplo, pagar importaciones), y tanto las empresas como los consumidores buscan constantemente una reserva de valor a salvo de la persistente inflación de tres dígitos de Venezuela .

Venezuela ha estado a la vanguardia de la adopción de criptomonedas por necesidad

Los venezolanos han sido de los primeros en adoptar todo lo relacionado con las criptomonedas, debido a la inestabilidad del bolívar y las extensas sanciones impuestas al país.

Y no son solo los consumidores o las empresas los que han aprovechado las criptomonedas y las monedas estables como reserva de valor o para realizar transacciones más fácilmente con el mundo exterior.

En medio de los impactos de las sanciones estadounidenses, en 2017 el entonces presidente Maduro anunció planes para una criptomoneda emitida por el Estado, respaldada por la vasta riqueza petrolera del país: el petro.

En 2018, como parte de la infraestructura legal y regulatoria para la estrategia petro de Maduro, el país creó una serie de agencias, entre ellas el Tesoro de Criptoactivos de Venezuela (TCV) y el regulador a cargo del sector cripto, SUNACRIP .

El petro se lanzó oficialmente en 2018, y el régimen de Maduro planeó inicialmente emitir 100 millones de tokens con un valor inicial de 60 dólares por petro.

Sin embargo, el petro se topó con problemas casi de inmediato. Si bien el gobierno podía exigir su uso en el sector público, el sector privado y los particulares se mostraban comprensiblemente escépticos; después de todo, si el gobierno administraba mal el bolívar, ¿qué confianza podían tener en que no haría lo mismo con el petro, devaluándolo radicalmente con el tiempo?

Y al final eso fue lo que ocurrió: el gobierno de Maduro cambió repetidamente los activos de respaldo y ajustó arbitrariamente los precios de referencia.

Estados Unidos también sancionó al petro poco después de su lanzamiento, limitando drásticamente su utilidad como mecanismo para la venta de petróleo y el comercio internacional.

El petro se mantuvo en dificultades hasta 2023, cuando salió a la luz un escándalo de malversación de fondos y corrupción conocido como la trama de PdVSA y criptomonedas . La explicación breve del esquema es que se vendió petróleo, pero, en lugar de que las ganancias fueran a parar a las arcas públicas, individuos vinculados a PdVSA, la petrolera estatal, y a la SUNACRIP, el regulador venezolano de criptomonedas, robaron los fondos .

Se estima que el valor total de los fondos públicos robados en este esquema oscila entre tan solo 3.000 millones de dólares, según el Ministerio Público venezolano, y hasta 20.000 millones . Transparencia Venezuela estima la cifra en poco menos de 17.000 millones de dólares.

El escándalo provocó la detención de al menos 21 personas. Tareck El Aissami, ministro de Industria y Producción Nacional entre 2018 y 2021, fue una figura clave en este amplio esquema.

Cabe destacar que SUNACRIP, el regulador de criptomonedas venezolano, también liquidó al ministerio encabezado por El Aissami.

A raíz del complot contra las criptomonedas de PdVSA, el petro fue eliminado a principios de 2024.

La SUNACRIP fue suspendida con el propósito declarado de reestructurar la agencia. Anabel Pereira Fernández fue designada para presidir el comité encargado de la reestructuración de la SUNACRIP .

Otros directores principales de la junta de reestructuración incluyen a Héctor Andrés, Obregón Pérez, Julio César Mora Sánchez, Román Daniel Maniglia Dar-wich y Larry Daniel Davoe Márquez, según el informe de Transparencia Venezuela sobre el escándalo.

Kontigo se abre paso hacia Silicon Valley

¿Y cómo encaja Kontigo en todo esto?

Según el LinkedIn del cofundador y CEO Jesús Castillo, la empresa fue fundada a mediados de 2023.

El propio Castillo es un emprendedor en serie. Según su sitio web personal , ha fundado tres empresas, principalmente en el sector tecnológico, pero también fundó una marca de licores especiales, Casa Bicuye .

La versión archivada más antigua disponible del sitio de Kontigo, de diciembre de 2023, lo describe como una SAN digital, una estructura híbrida de ahorro y crédito común en muchas partes del mundo, también conocida como asociación de ahorro y crédito rotativo o ROSCA .

Las versiones del sitio de principios de 2024 se dirigen explícitamente a los consumidores venezolanos y describen a Kontigo como una SAN. El sitio enfatiza la posibilidad de ahorrar en dólares para que los usuarios “se despidan de la inflación”. Kontigo también les prometió una rentabilidad del 18% sobre sus ahorros.

Si bien esta versión anterior de Kontigo no menciona explícitamente las monedas estables, presumiblemente ese es el mecanismo que utilizó la empresa; no está claro cómo pretendió generar el enorme retorno del 18%, pero ciertamente implicó poner en riesgo los ahorros de los usuarios.

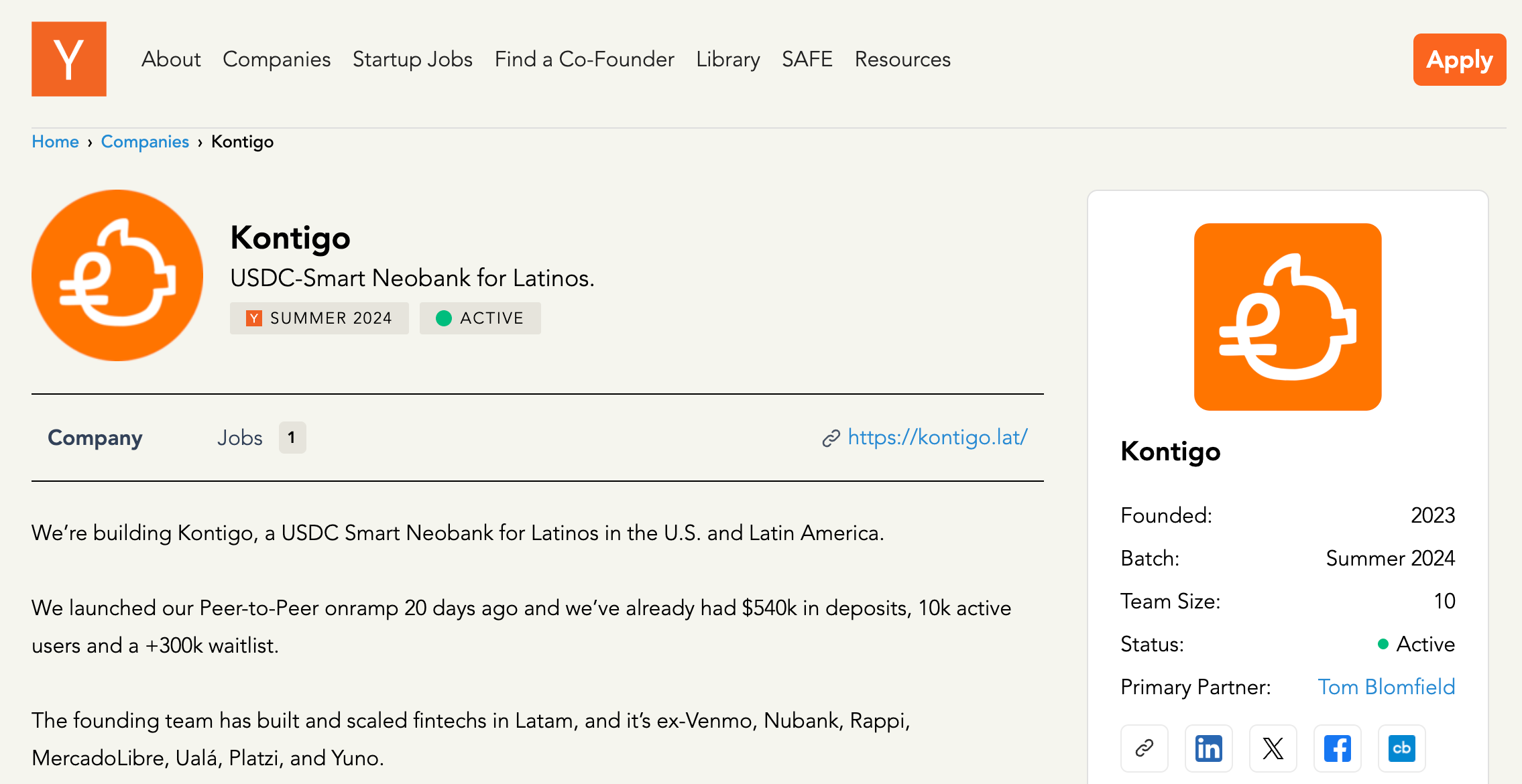

Pero cuando Kontigo solicitó y fue aceptado en el aclamado programa acelerador de Silicon Valley Y Combinator , se describió a sí mismo como un “neobanco USDC-Smart para latinos”. Y Combinator fue cofundado por Paul Graham , fue dirigido por el actual CEO de OpenAI, Sam Altman, de 2014 a 2019, y ha sido dirigido por Garry Tan desde enero de 2023 .

Las condiciones estándar de Y Combinator para las empresas en su programa son simples: YC, como se le conoce comúnmente, invierte $500,000 por una participación del 7% en la empresa.

El socio principal de YC en la inversión de Kontigo es Tom Blomfield ; si ese nombre le suena familiar es porque fue el cofundador y director ejecutivo del banco digital británico Monzo .

Blomfield renunció al cargo de director ejecutivo de Monzo durante los primeros días de la pandemia de COVID-19 debido a lo que describió en ese momento como “agotamiento”.

Finalmente dejó el banco del Reino Unido más conocido por sus tarjetas de débito Hot Coral en enero de 2021. Blomfield se unió a Y Combinator como socio visitante en septiembre de 2021 y se convirtió en socio general en abril de 2023.

Blomfield, Y Combinator y el director de YC, Garry Tan, no respondieron a los reiterados contactos por correo electrónico, LinkedIn y X ni a las preguntas sobre su apoyo e inversión en Kontigo para esta historia.

Kontigo estuvo en la cohorte de verano de 2024 de YC y realizó una presentación en el “día de demostración” del acelerador, donde los participantes del programa presentan sus proyectos a posibles inversores, a fines de septiembre de 2024.

Las cohortes de YC suelen durar tres meses. Según las publicaciones de Castillo en redes sociales, el primer día de Kontigo en YC fue el 16 de julio, donde él y su cofundador presenciaron una charla informal entre dos exalumnos de YC: el cofundador y director ejecutivo de Stripe, Patrick Collison , y el exdirector de tecnología de Stripe y cofundador y presidente de OpenAI, Greg Brockman . Castillo incluso etiquetó a los dos líderes de Silicon Valley en una foto que publicó del evento.

Posteriormente, Kontigo comenzaría a trabajar con Stripe y su subsidiaria de infraestructura de moneda estable recientemente adquirida, Bridge.

Exactamente cuándo, cómo y por qué Kontigo pasó de ser un aspirante a neobanco a lo que finalmente se ha convertido ( funcionar como un brazo del estado venezolano para inyectar liquidez en monedas estables en dólares estadounidenses derivadas principalmente de la venta de petróleo a China ) sigue siendo confuso.

Kontigo se asocia con JPMorgan Chase y realiza transacciones con bancos venezolanos sancionados

Aunque Kontigo anunció hace menos de un mes que había recaudado una ronda de financiación inicial de 20 millones de dólares, fuentes familiarizadas con la empresa indicaron que la recaudación de fondos se produjo hace bastante tiempo, probablemente después de su presentación en el Demo Day de Y Combinator de septiembre de 2024.

De hecho, Castillo tuiteó en diciembre de 2024 que la compañía había recaudado una ronda inicial de 4 millones de dólares y que miembros clave del equipo habían obtenido sus visas estadounidenses O-1 para mudarse a San Francisco y trabajar en la construcción y ampliación de la empresa.

Las capacidades y el posicionamiento de Kontigo evolucionaron con el tiempo. Para enero de 2025, la compañía permitía a los venezolanos comprar USDC con bolívares, protegiendo así su poder adquisitivo frente a la alta inestabilidad de la moneda del país.

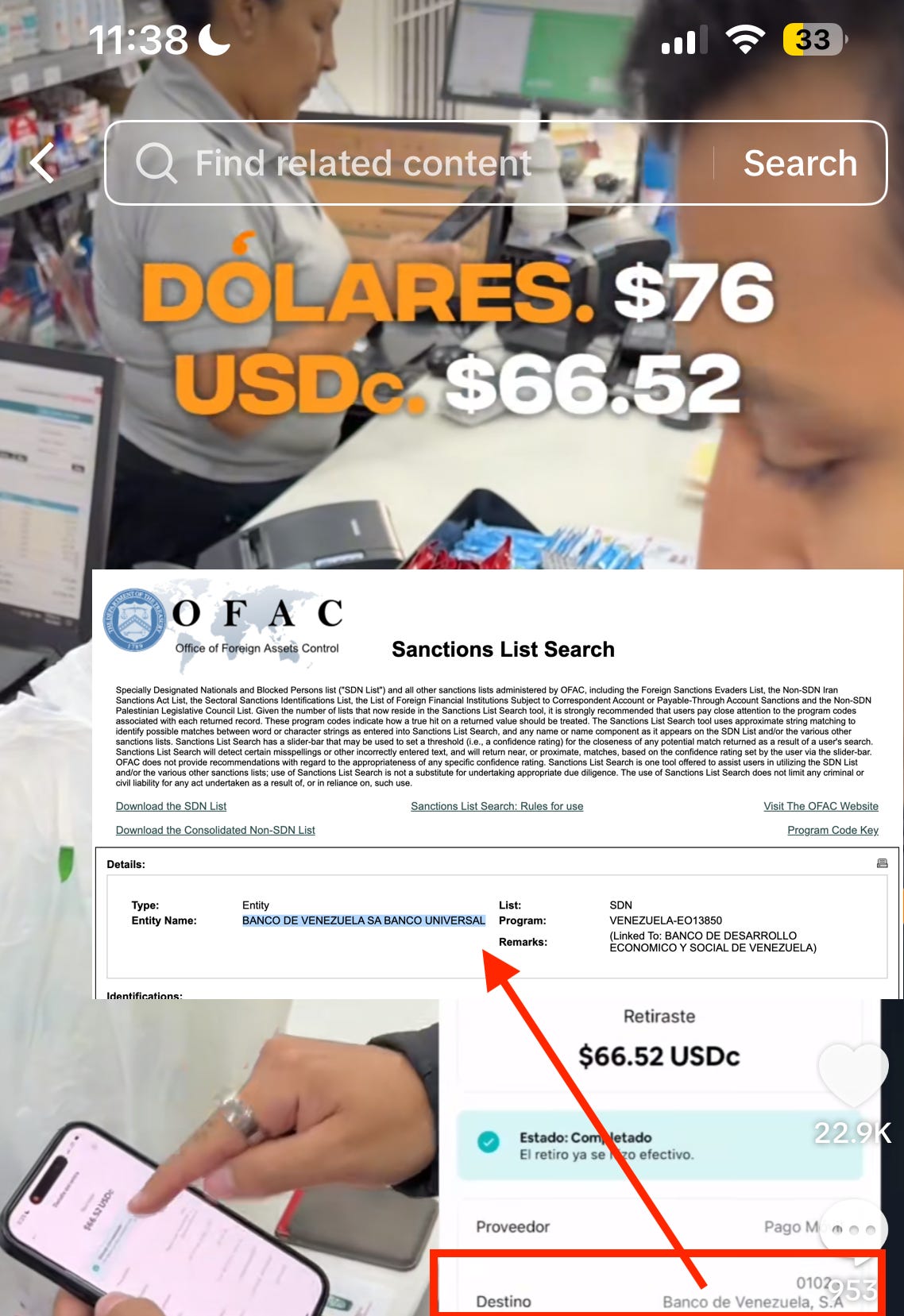

Castillo demuestra cómo los usuarios venezolanos pueden mantener un saldo en Kontigo en USDC y convertirlo con relativa facilidad a bolívares para gastos locales en este video de Tiktok de enero de 2025 .

En el video, Castillo demuestra cómo se transfieren los fondos mantenidos como USDC en Kontigo a bolívares en el Banco de Venezuela, un banco explícitamente sancionado bajo la Orden Ejecutiva 13850 del presidente Trump:

Poder moverse entre USDC y bolívares venezolanos de manera digital y fácil ya era un logro bastante inusual, considerando que SUNACRIP, el regulador de criptomonedas del país, había dejado de existir y estaba en proceso de “reorganización” tras el escándalo de criptomonedas de PdVSA.

Debido a la falta de intercambios centralizados en el país, gran parte del ecosistema criptográfico en Venezuela era peer-to-peer, con plataformas como Binance que operaban un mercado para unir compradores y vendedores de criptomonedas y bolívares, en lugar de operar como un intercambio centralizado en el país .

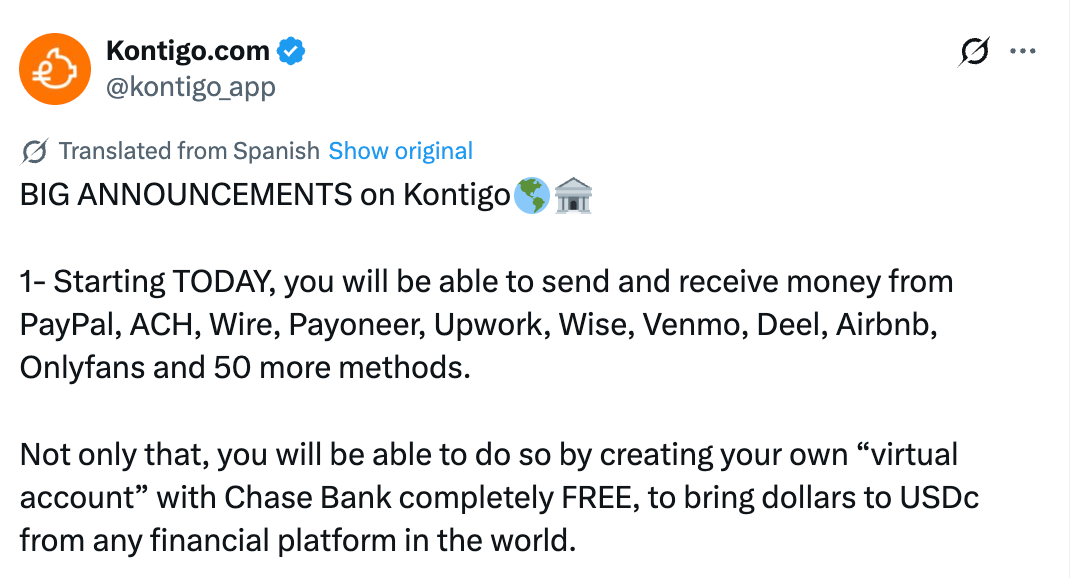

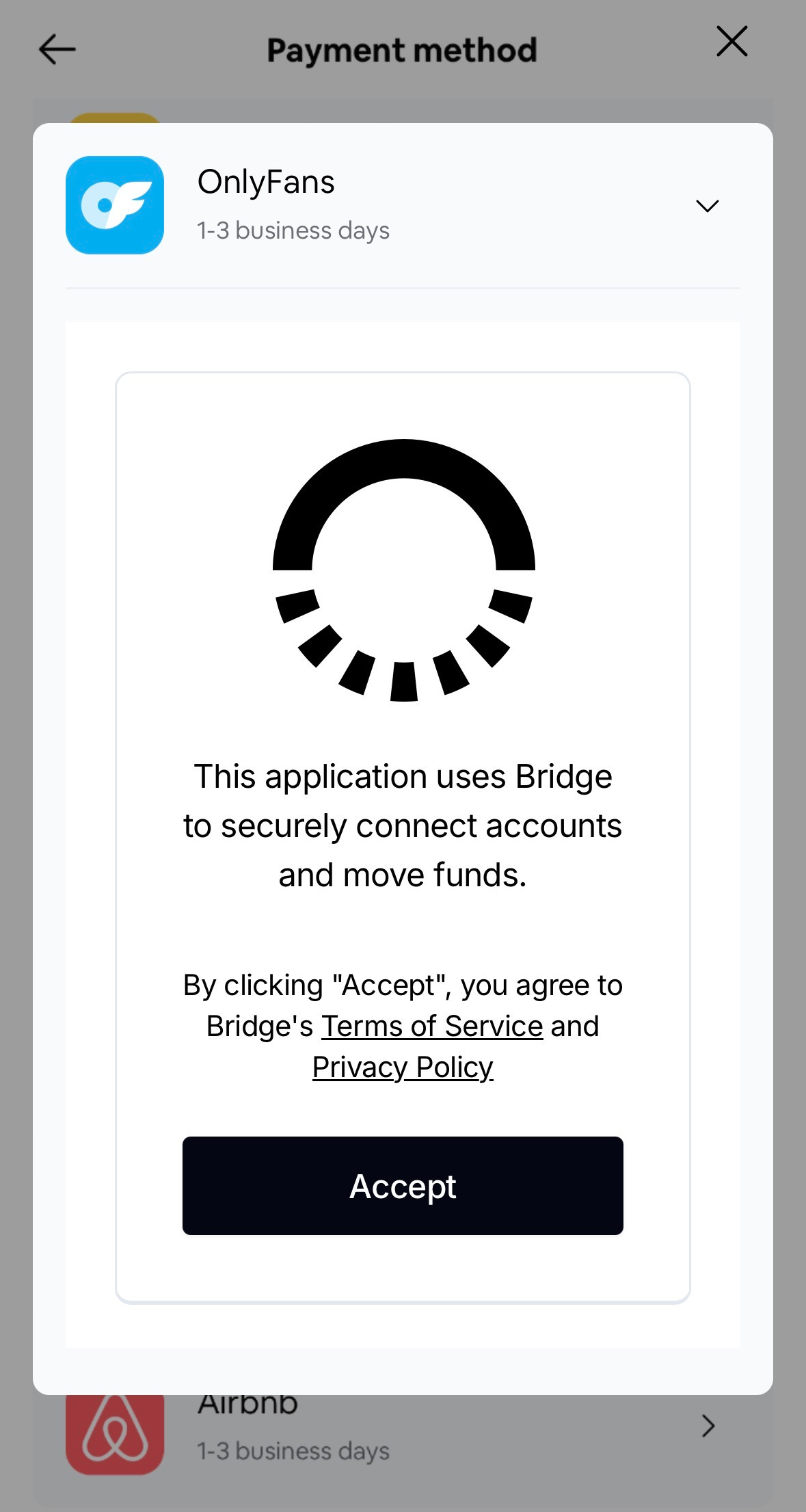

Pero el 12 de mayo de 2025, Kontigo anunció algo realmente sorprendente, dadas las fuertes y complejas sanciones impuestas al país: la posibilidad de que los venezolanos abrieran cuentas “virtuales” gratuitas en JPMorgan Chase para transferir dinero desde plataformas externas como Payoneer, Upwork, Wise, Venmo, Deel, Airbnb y Onlyfans a través del banco de activos de 4,6 billones de dólares hacia USDC guardado en Kontigo.

La empresa y Castillo no fueron precisamente sutiles al promocionar esta función. El propio Kontigo promocionó esta nueva función con fuerza en redes sociales , y presumiblemente los clientes satisfechos (o quizás compensados) difundieron la información compartiendo entusiastas videos explicativos como estos .

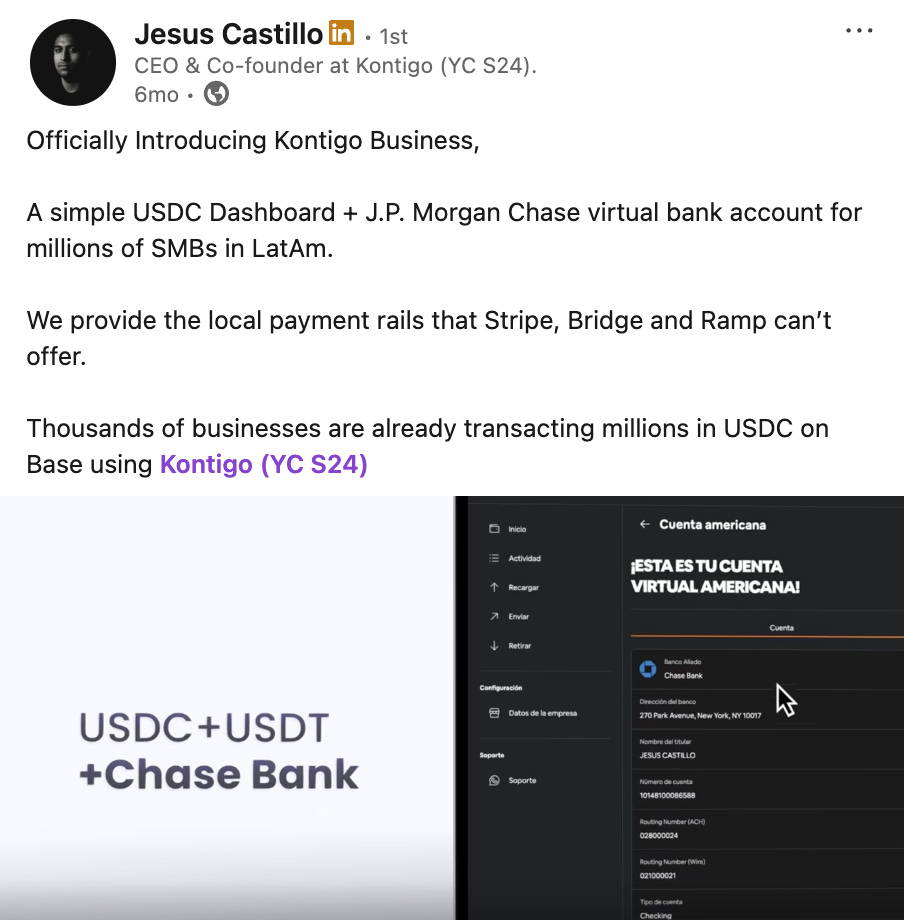

No se trataba solo de consumidores. Kontigo se expandió para dirigir su oferta a empresas venezolanas, aunque la publicación de Castillo en LinkedIn describe la oferta con mayor discreción como dirigida a “pymes en Latinoamérica”.

Dada la naturaleza de hacer negocios en Venezuela, ofrecer servicios bancarios a estas entidades es aún más desafiante y de mayor riesgo desde el punto de vista del cumplimiento de los delitos financieros en Estados Unidos.

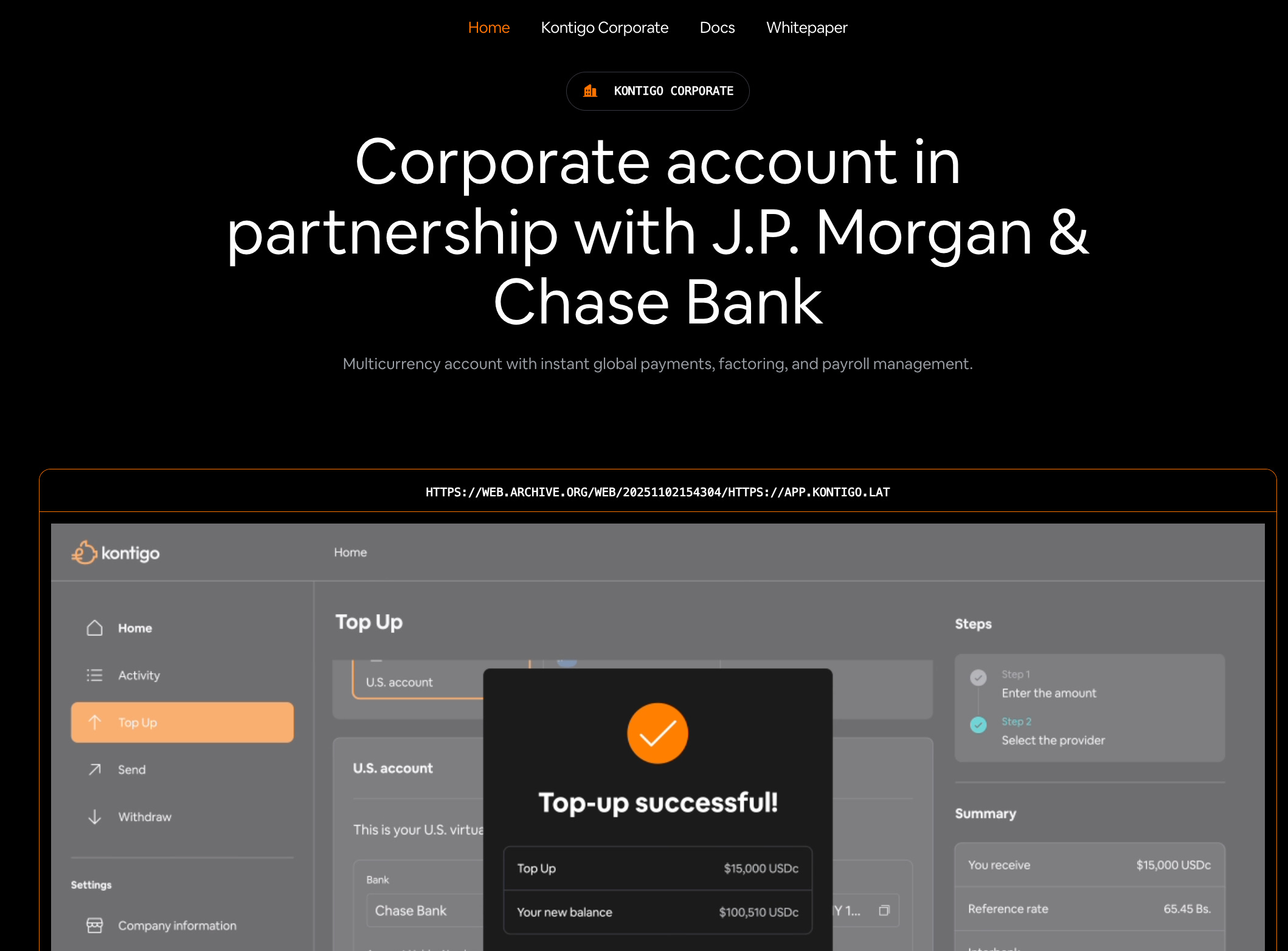

En un momento, el sitio web de Kontigo incluso afirmó ofrecer una cuenta corporativa “en asociación con JP Morgan & Chase Bank”, según versiones archivadas del sitio.

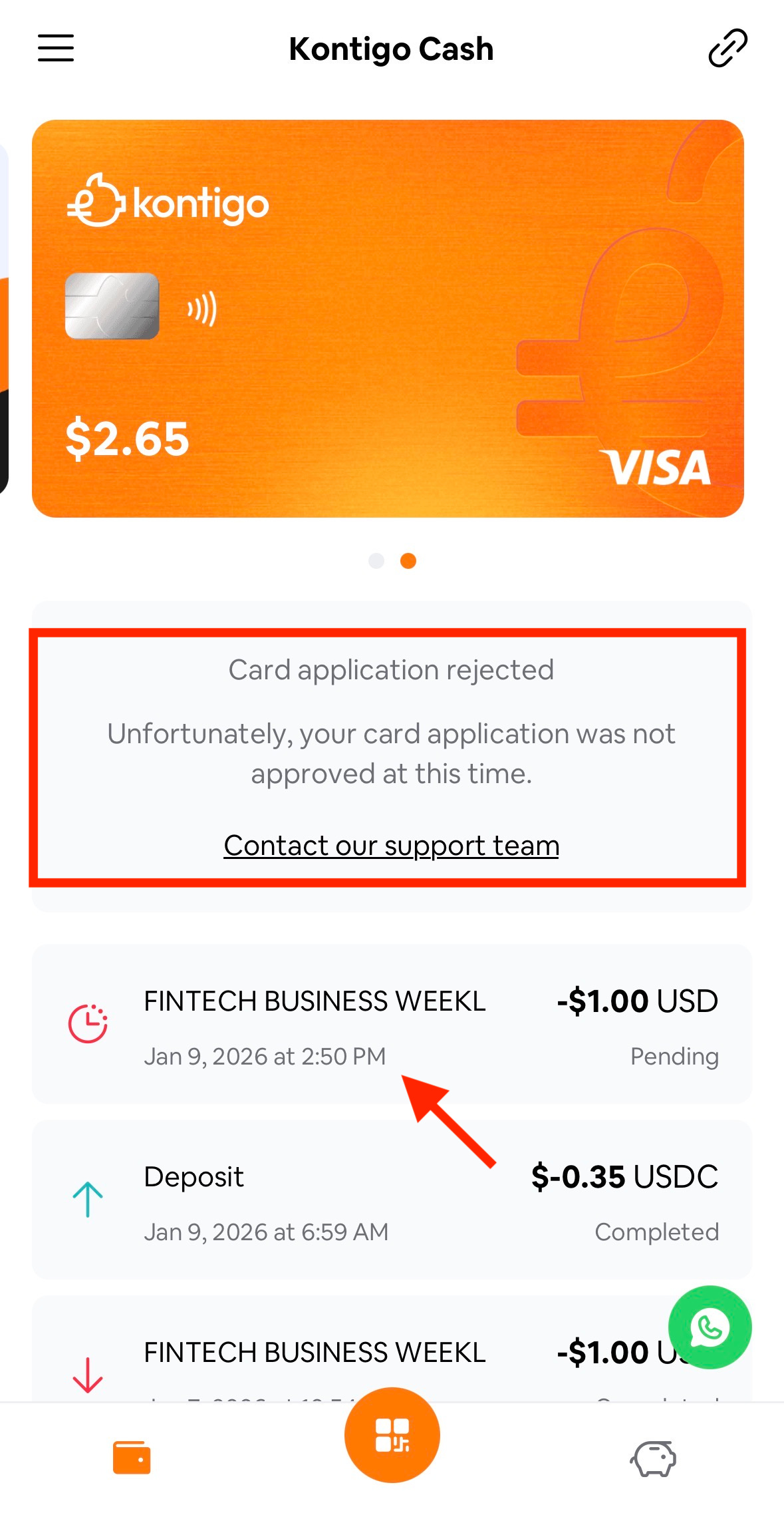

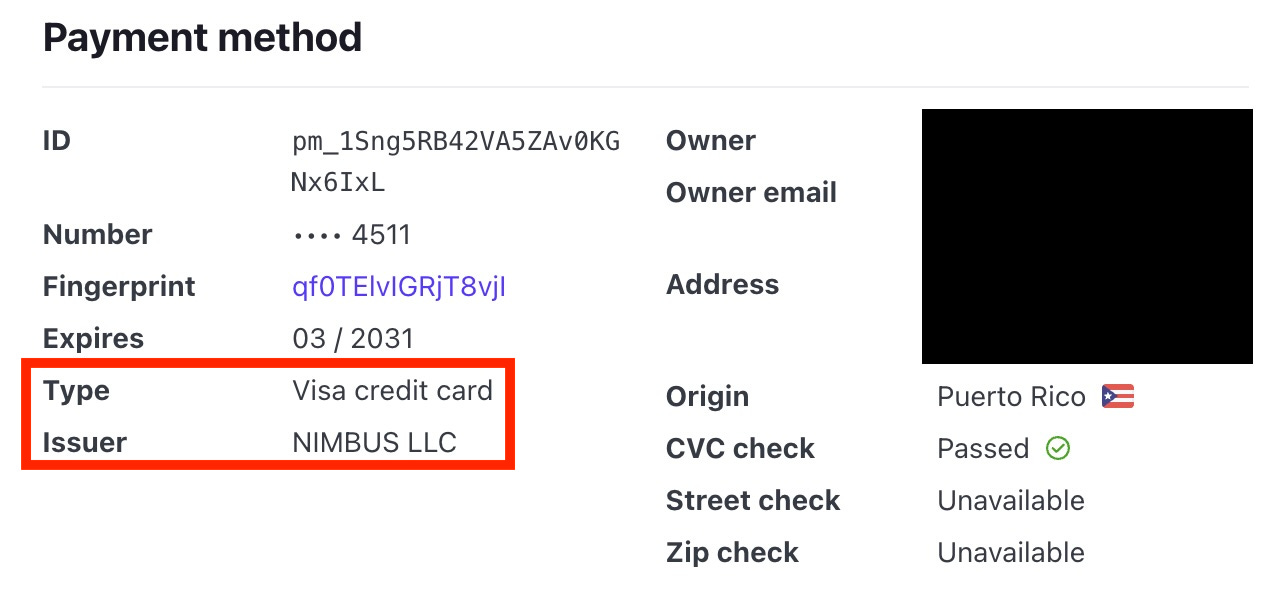

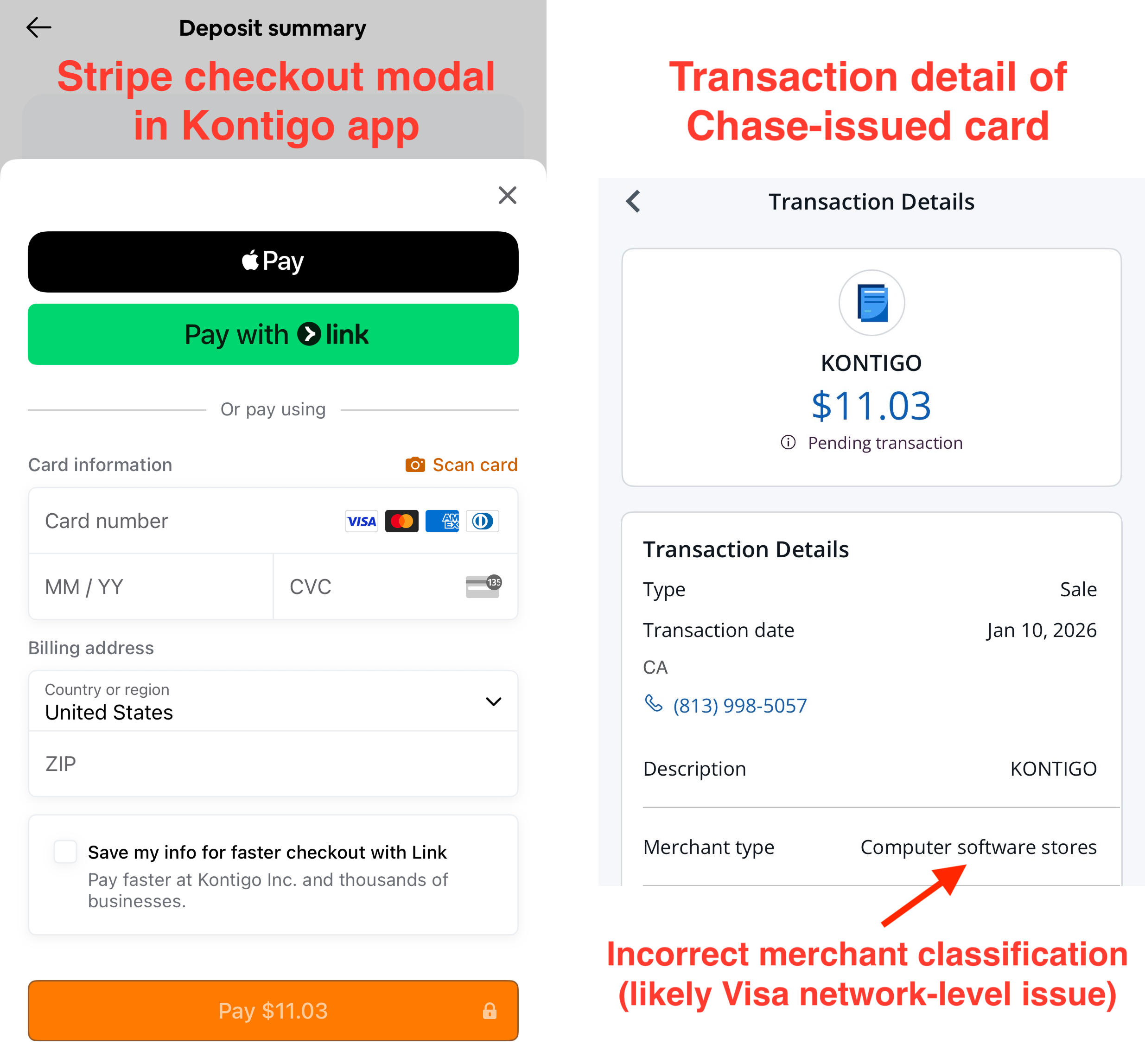

Igualmente inesperadamente, Kontigo ofreció tarjetas Visa virtuales que podían cargarse con los USDC que los usuarios tenían en sus cuentas. Fintech Business Weekly pudo probar y cargar con éxito $5 del saldo de Kontigo USDC a lo que la compañía describe como su tarjeta Visa “Kontigo Cash”.

La tarjeta que Fintech Business Weekly pudo probar sí solicitaba información CIP, y la información de identidad utilizada no era de Venezuela, ni de ninguna otra jurisdicción de alto riesgo, ni de los Estados Unidos.

La tarjeta que Kontigo creó con base en la información CIP presentada fue emitida por Rain , una popular startup de tarjetas criptográficas como servicio que anunció el viernes que ha recaudado una Serie C de 250 millones de dólares .

Rain, legalmente conocida como Signify Holdings Inc., a su vez opera Nimbus LLC, un transmisor de dinero con licencia en Puerto Rico que a veces realiza negocios utilizando el nombre Third National.

Rain parece haber cerrado el programa de tarjetas de Kontigo apenas unas horas después de que Fintech Business Weekly se pusiera en contacto con él para informarse sobre la relación de Rain con la empresa.

Un portavoz de Rain se negó a proporcionar comentarios para su publicación.

¿Cómo podría un “neobanco” de stablecoin enfocado en Venezuela lograr esto?

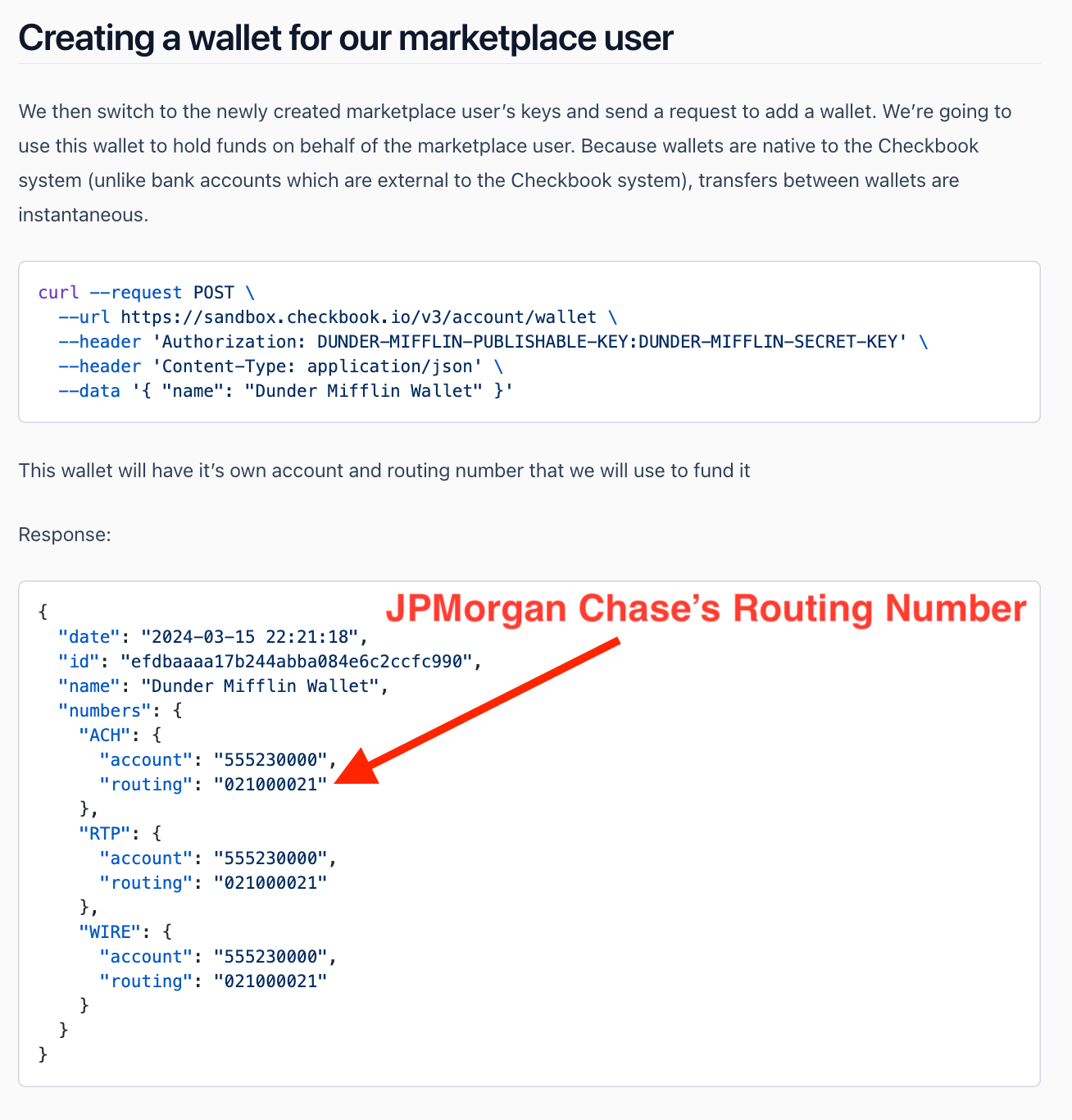

Kontigo logró la improbable hazaña de ofrecer credenciales de cuenta virtual a JPMorgan Chase gracias a un socio externo del banco: una startup poco conocida llamada Checkbook . Este detalle fue reportado por primera vez por Michael Roddan y Yueqi Yang de The Information en diciembre pasado.

El propio sitio web de JPMorgan describe las cuentas virtuales como una forma de “agilizar” las estructuras de cuentas y los procesos de gestión de efectivo, ofreciendo al mismo tiempo la posibilidad de “mejorar la transparencia en los pagos de las contrapartes”.

La documentación para desarrolladores de Checkbook brinda información sobre cómo Kontigo y otra startup de Y Combinator mencionada en la historia de The Information, el proveedor de API de stablecoin Blindpay , pudieron generar cuentas virtuales de Chase, aparentemente sin el conocimiento o la aprobación del banco.

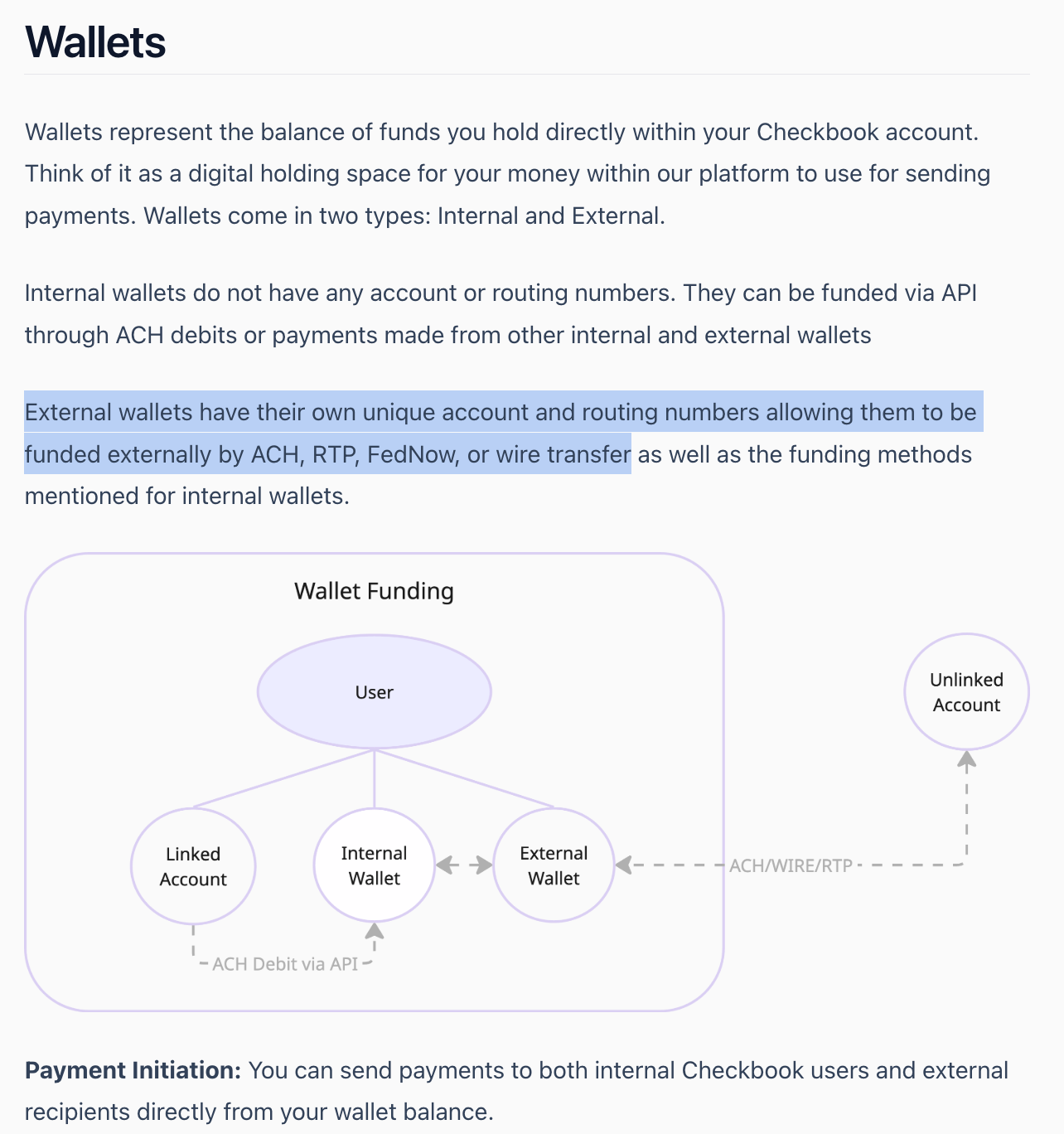

Si bien el uso principal de Checkbook es, como su nombre lo sugiere, reemplazar el uso de cheques físicos, también ofrece una capacidad de “billetera”:

Uno de los casos de uso descritos en el sitio web de Checkbook es el de los “mercados”, que Checkbook describe como “un producto integrado que permite a los clientes [de Checkbook] facilitar transacciones a, o en nombre de, los usuarios y clientes”.

Checkbook ofrece ejemplos como plataformas de trabajo temporal, servicios de acceso a salarios ganados, pago de facturas, desembolso de alquiler y pagos transfronterizos/de remesas.

Documentación adicional sobre el proceso de creación de una billetera para un “usuario de mercado” demuestra cómo Checkbook creó las credenciales de la cuenta virtual de JPMorgan Chase en nombre de los usuarios finales de Kontigo , la mayoría de los cuales parecen ser consumidores y empresas en Venezuela, una jurisdicción de mayor riesgo evitada por prácticamente todos los bancos estadounidenses.

The Information informó que las elevadas tasas de disputas y reversiones de ACH llevaron a “JPMorgan y Checkbook” a congelar las cuentas de Blindpay en agosto de 2025, poco después de publicar una entrada de blog, posteriormente eliminada, en la que decía que era “más difícil de lo que debería ser” obtener acceso a una cuenta bancaria estadounidense.

Un representante de Blindpay confirmó a Fintech Business Weekly que la compañía ofrece cuentas virtuales con nombre a través de Checkbook, que utiliza a JPMorgan Chase como su socio bancario, y que las cuentas permanecen activas .

El portavoz dijo que una restricción temporal en agosto fue de naturaleza operativa y estuvo relacionada con retornos elevados de ACH, no con delitos financieros o riesgos de sanciones, y que las operaciones normales se restablecieron 20 días después.

Aunque Blindpay parece haber llamado la atención de JPMorgan Chase en agosto de 2025, el banco parece no haber notado el riesgo mayor: Kontigo.

En septiembre de 2025, un mes después de los problemas de Blindpay con Checkbook y su socio bancario, Kontigo afirmó haber alcanzado 10 millones de dólares en ingresos anualizados y haber procesado 250 millones de dólares en volumen en los tres meses anteriores.

Pero el 21 de noviembre de 2025, Kontigo anunció que su “proveedor de cuentas estadounidenses” (JPMorgan Chase vía Checkbook) había solicitado una pausa “temporal” del servicio, lo que fue reportado en medios en español y generó preguntas en el subreddit r/AskVenezuela sobre lo sucedido.

El director ejecutivo de Kontigo, Castillo, dijo a The Information que Kontigo también trabaja con Bridge, propiedad de otro ex alumno de Y Combinator, Stripe , para ofrecer cuentas virtuales en los Estados Unidos.

Fintech Business Weekly confirmó de forma independiente que Kontigo trabaja con Bridge , la empresa de infraestructura de stablecoin que Stripe adquirió a principios de 2025 por 1.100 millones de dólares.

Bridge trabaja con Lead Bank, una opción popular entre las empresas de criptomonedas y stablecoins , para transferir fondos del dólar estadounidense a stablecoins como USDC, utilizada por Kontigo. Una fuente familiarizada con la relación entre Kontigo y Bridge afirmó que Bridge está trabajando para desvincular la empresa.

Al preguntarle cómo este tipo de relaciones de infraestructura multicapa dificultan el cumplimiento normativo en materia de delitos financieros, Sarah Beth Felix, experta en AML/sanciones y presidenta de Palmera Consulting, declaró a Fintech Business Weekly: «Estas ‘capas’, como Bridge, tienen muchas rampas, productos, tipos de clientes, flujos de pago y aspectos en sus relaciones. Es decir, la totalidad de la AML no se aplica por completo a cada centavo o cliente debido a la responsabilidad y aplicabilidad estratificadas ».

Los representantes de JPMorgan Chase, Checkbook, Stripe/Bridge y Lead Bank no respondieron o se negaron a proporcionar comentarios para su publicación.

Los amplios vínculos de Kontigo con el régimen de Maduro

Las criptomonedas, incluidas las monedas estables, son utilizadas por una serie de actores estatales sujetos a sanciones y por aquellos que buscan realizar transacciones con ellas, incluidos países como Rusia , Irán y China.

Andrew Fierman , director de inteligencia de seguridad nacional de Chainalysis , declaró a Fintech Business Weekly: «Hoy en día, la actividad de criptomonedas en Venezuela refleja lo que observamos en otros entornos con fuertes sanciones . Los activos digitales pueden aprovecharse para eludir el sistema financiero tradicional, incluso mediante el uso de monedas estables en el comercio de petróleo y otras actividades vinculadas al Estado».

Esto da contexto al informe del New York Times de octubre pasado que decía que “Venezuela vende hoy la mayor parte de su petróleo a China, recibe el pago en criptomonedas y luego canaliza parte de esos ingresos a la economía nacional”.

El artículo continuaba diciendo: “Este año [2025], el gobierno comenzó a canalizar parte de sus ingresos petroleros a la economía a través de las dos casas de cambio de criptomonedas autorizadas, que pueden negociar bolívares a un tipo de cambio más débil ”. (énfasis añadido)

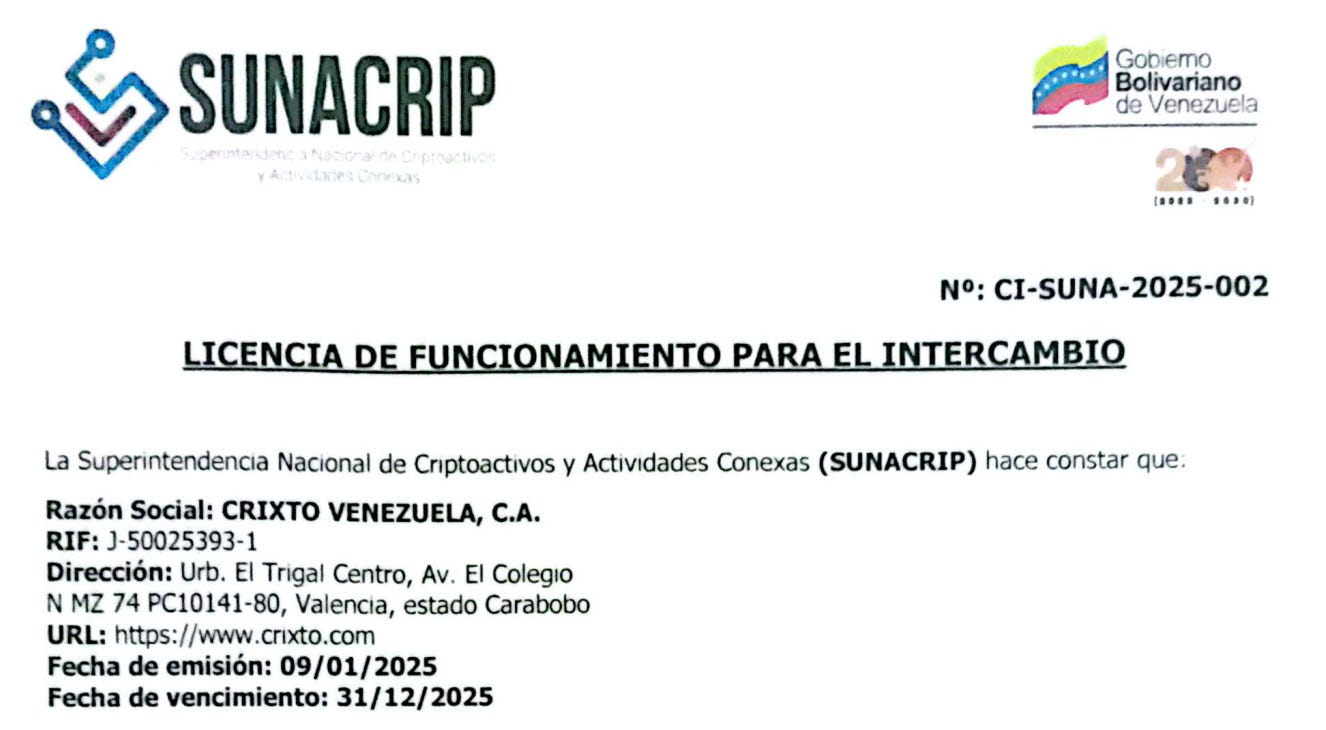

Uno de esos intercambios es Crixto Venezuela CA, que opera bajo el nombre Crixto (el sitio que se le muestra puede variar según la geolocalización) y a través de sus aplicaciones para iOS y Android , CrixtoPay.

Crixto no se esfuerza por disimular lo que hace. Obtuvo una licencia del regulador venezolano de criptomonedas, SUNACRIP, con fecha del 9 de enero de 2025, firmada por Anabel Pereira Fernández, presidenta del comité encargado de reorganizar la SUNACRIP.

A pesar de que Fernández ocupó ese cargo durante más de un año, parece que la SUNACRIP nunca volvió a funcionar oficialmente.

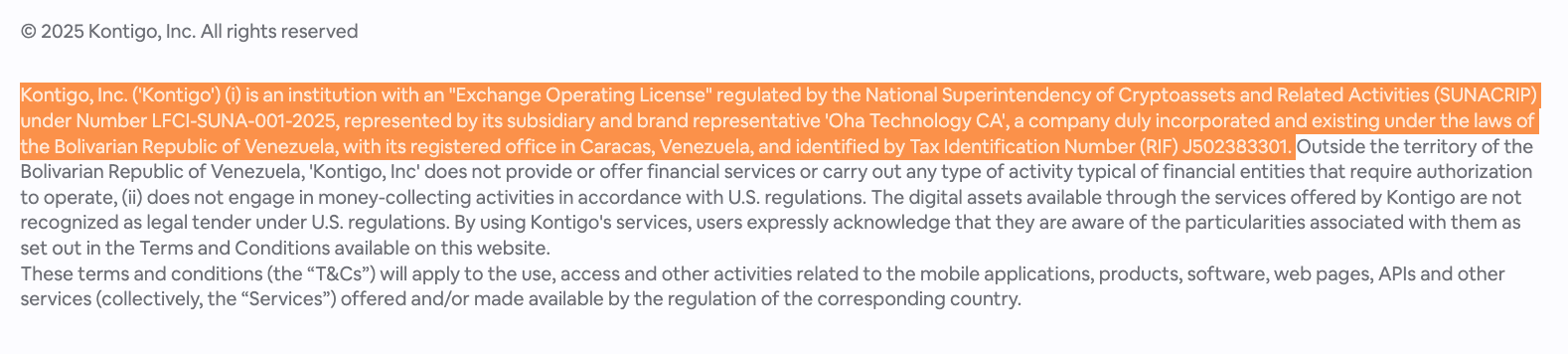

Kontigo es el segundo exchange autorizado, aunque la compañía ha hecho esfuerzos descuidados para crear cierta distancia entre su entidad actual que opera en Estados Unidos, Kontigo, Inc., y la entidad que posee la licencia SUNACRIP, Oha Technology, CA.

Oha Technology, CA, recibió una licencia de SUNACRIP, también el 9 de enero de 2025.

Una versión archivada del sitio web de Kontigo vincula explícitamente a ambos, con una divulgación que indica que Kontigo, Inc., una corporación de Delaware que, presumiblemente, es la entidad en la que Y Combinator, Coinbase Ventures, DST Global, Soma Capital, HF0, Alumni Ventures, Bayhouse Capital y otros tienen capital , está representada por su subsidiaria y representante de marca, Oha Technology, CA

La información del pie de página se eliminó posteriormente, pero existen muchos otros datos que vinculan a Oha Technology con Kontigo. El perfil de LinkedIn y el sitio web personal de Castillo, CEO de Kontigo, mencionan una empresa que fundó anteriormente, Oha AI.

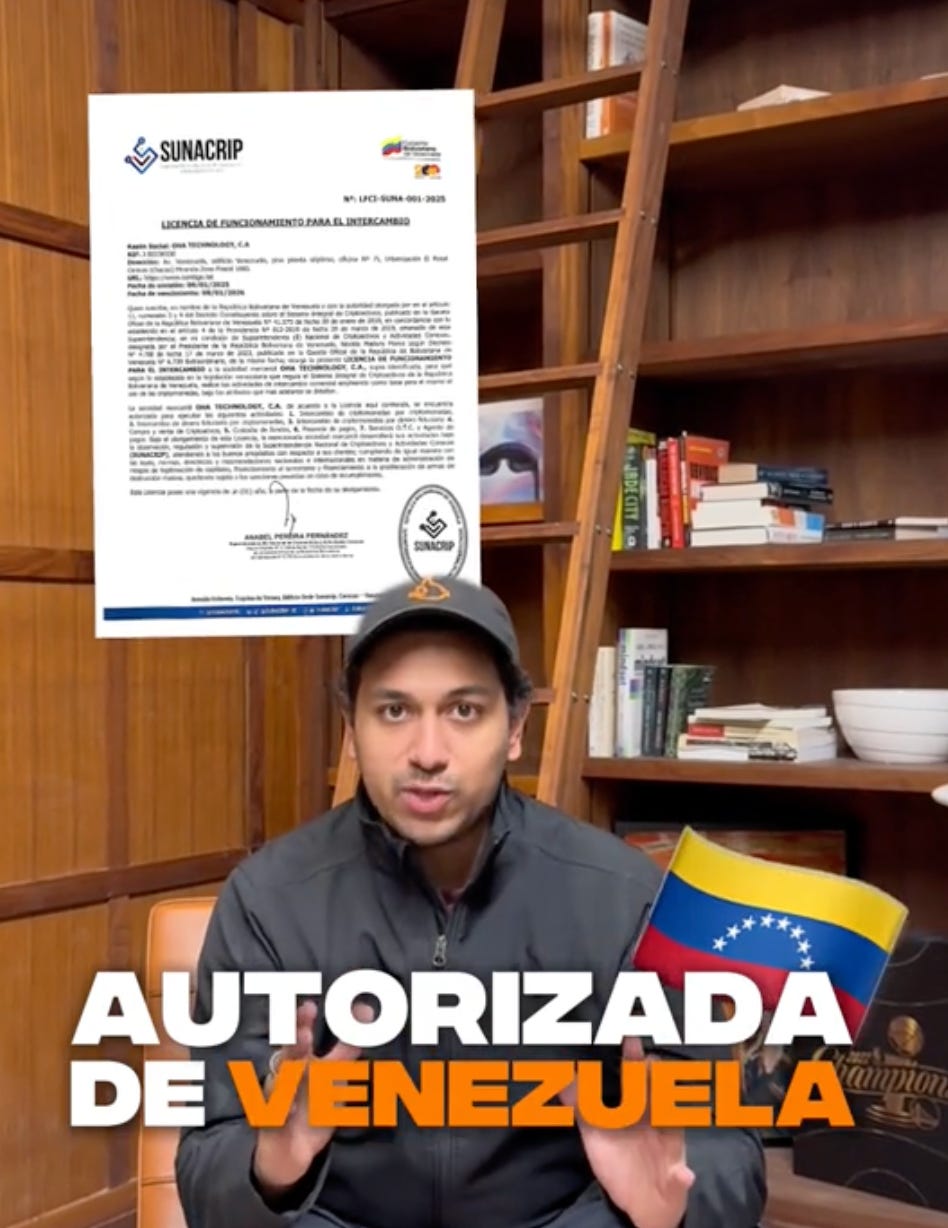

Y luego está el video de Castillo, publicado en la cuenta oficial de Tiktok de Kontigo, describiendo a la empresa como “autorizada en Venezuela” con una imagen de la licencia SUNACRIP de Oha que aparece detrás de él:

Fuentes familiarizadas con la situación en Venezuela explicaron a Fintech Business Weekly que SUNACRIP, que era parte del Ministerio de Industria y Producción Natural durante los días del petro que llevaron al escándalo de corrupción PdVSA-crypto, ahora es parte del regulador bancario venezolano, SUDEBAN , pero que SUNACRIP nunca reabrió oficialmente.

¿Cómo obtuvo Kontigo/Oha Technology una de las dos licencias de un regulador aparentemente inactivo?

Cerca de una docena de fuentes con las que habló Fintech Business Weekly, incluyendo personas en Venezuela, expatriados venezolanos e incluso ejecutivos bancarios estadounidenses, repitieron el mismo rumor: el hijo de Nicolás Maduro, Nicolás Ernesto Maduro Guerra. Varias fuentes describieron al joven Maduro, quien fue acusado en Estados Unidos junto con sus padres por cargos de conspiración para el narcotráfico, como el “influenciador” o el “beneficiario final” del plan de Kontigo.

Las fuentes también señalaron otras pruebas ciertamente anecdóticas y circunstanciales: que, en su Instagram , el joven Maduro sigue al cofundador de Kontigo, Camilo Sánchez , la cuenta de Instagram de Kontigo y la cuenta de Bicuye , la empresa de licores de agave iniciada por Castillo.

El logotipo de Kontigo también parece incorporar intencionalmente el de Petro, el fallido intento de criptomoneda del gobierno venezolano.

Nuevamente, difícilmente concluyente y podría leerse de manera más caritativa como una táctica de marketing de Kontigo, pero presumiblemente no es algo que una empresa que busca distanciarse de un régimen corrupto y del escándalo de criptomonedas de $ 17 mil millones vinculado al petro haría.

Kontigo se benefició de un tipo de cambio favorable

Recordemos que, con sus controles de capital y de divisas, una de las mejores maneras, si no la mejor, de ganar dinero en Venezuela es comprar dólares (o monedas estables vinculadas al dólar) al tipo de cambio oficial establecido por el gobierno y venderlos al tipo de cambio informal.

El artículo del New York Times de octubre , que parece hacer referencia a Kontigo y Crixto sin nombrarlos, decía que se les “permitió negociar bolívares a un tipo de cambio más débil”, mientras que, al mismo tiempo, las aplicaciones de la competencia se vieron obligadas a cerrar por participar en el mercado del “dólar paralelo”.

Un informe de Transparencia Venezuela pretende documentar la diferencia en el tipo de cambio, con Kontigo y quien esté detrás de esto siendo en última instancia los que se benefician del arbitraje.

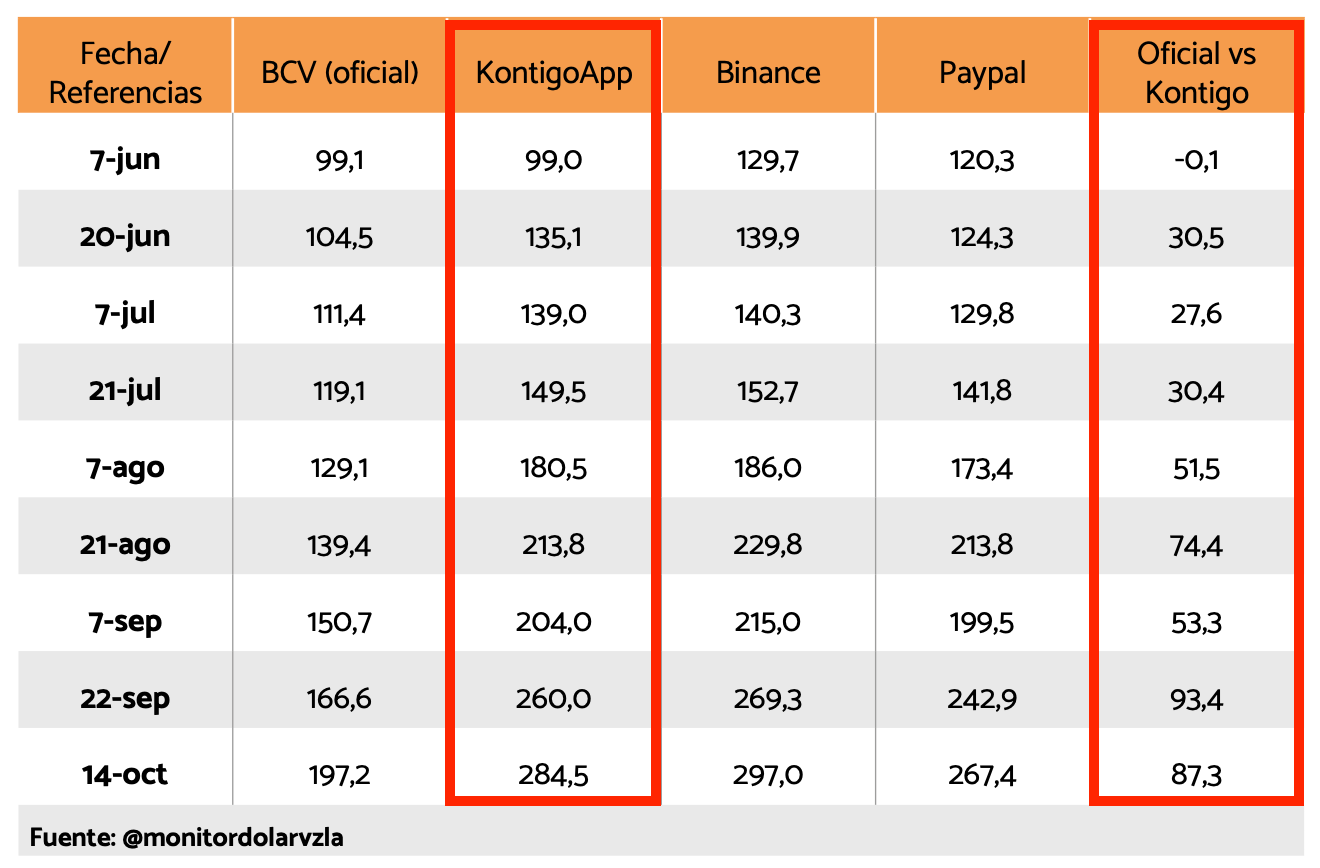

Fintech Business Weekly ha verificado de forma independiente que el tipo de cambio que ofrece Kontigo se desvía sustancialmente del tipo de cambio oficial.

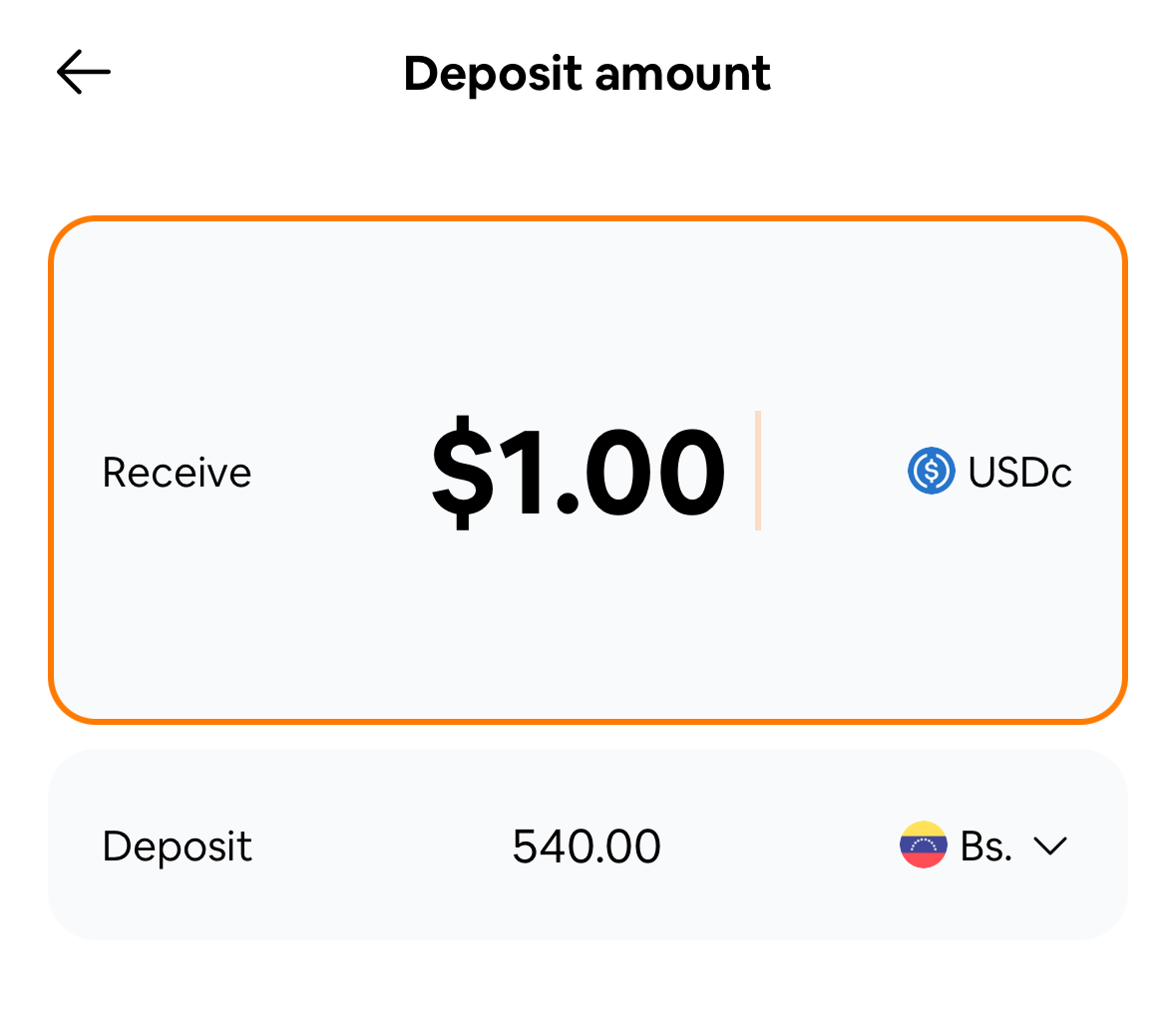

Según el Banco Central de Venezuela, el tipo de cambio oficial es de aproximadamente 330 bolívares por dólar. Sin embargo, un usuario que intente comprar (depositar) 1 USDC a través de Kontigo pagaría 540 bolívares. Es decir, si Kontigo compra al tipo de cambio oficial y vende a este, obtiene una ganancia de 210 bolívares por cada USDC.

La empresa puede entonces tomar los bolívares que los usuarios intercambian por USDC, comprar USDC adicionales al tipo de cambio “oficial”, enjuagar y repetir.

Este modelo de negocio explica el crecimiento explosivo que Kontigo afirma haber alcanzado. El sitio web de la compañía afirma tener un volumen total de pagos (TPV) de más de mil millones de dólares y más de un millón de usuarios activos mensuales.

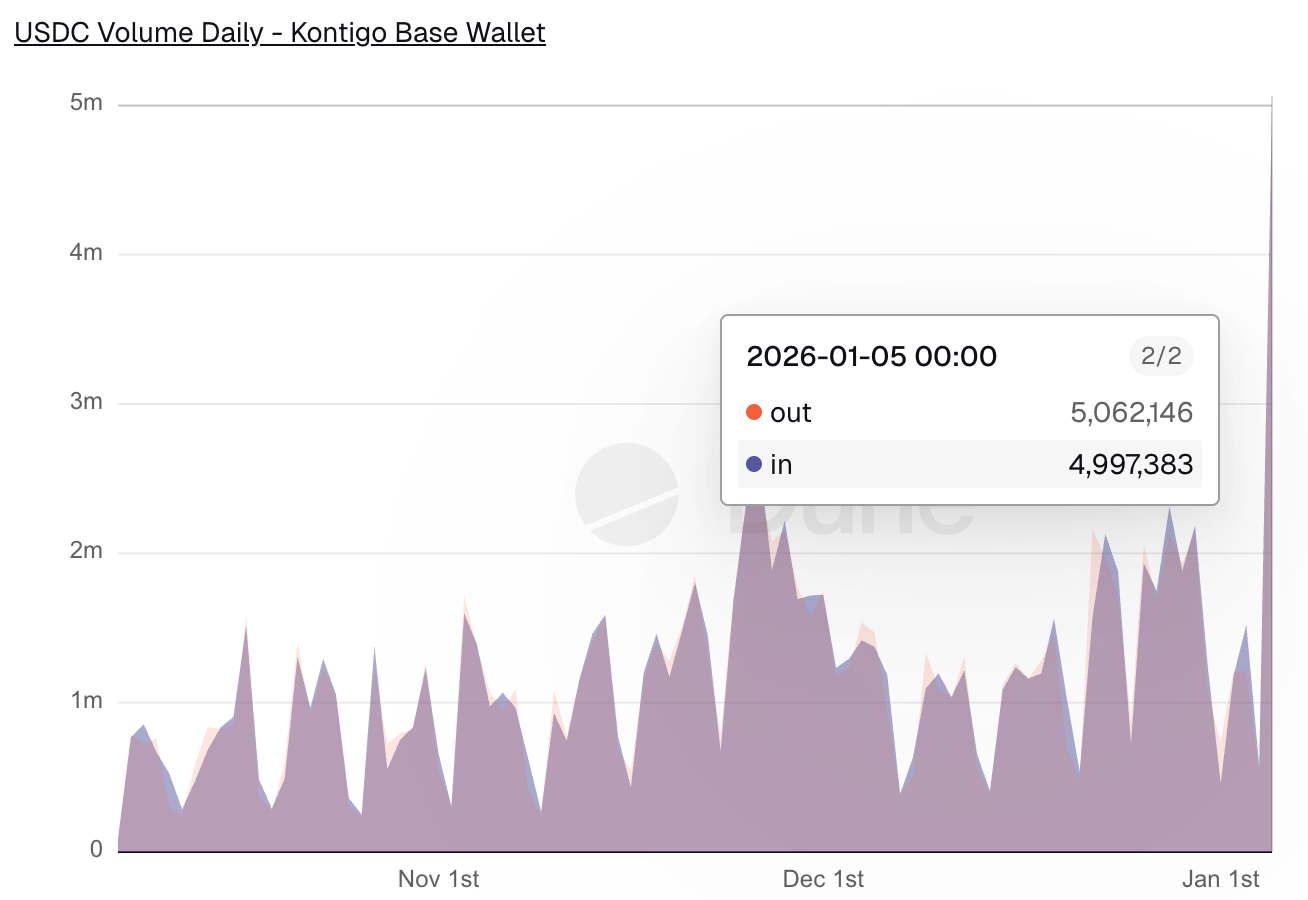

Sin embargo, el análisis de la billetera pública de Kontigo, que la compañía alienta a los usuarios a “auditar”, muestra solo $ 93 millones de entradas en la cadena de bloques Ethereum y $ 190,6 millones de entradas en la cadena de bloques Base de Coinbase.

Esa billetera Kontigo actualmente contiene solo $360,000 de USDC en Base y $154,000 de USDT (Tether) en Ethereum.

Fuentes familiarizadas con las prácticas comerciales de Kontigo dijeron a Fintech Business Weekly que la métrica TPV está inflada porque Kontigo cuenta los fondos que entran y salen , que la métrica de “usuarios” activos mensuales mide las billeteras y que la mayor parte de la actividad proviene de la relación de Kontigo con el gobierno venezolano.

Esas fuentes sugirieron que la compañía compró instalaciones de aplicaciones en países de toda Latinoamérica, tanto para inflar sus estadísticas como para que pareciera que la base de usuarios de la compañía no estaba tan concentrada en Venezuela.

Los analistas de la industria también señalaron que la “tasa de aceptación” de la empresa, o los ingresos declarados como porcentaje de su volumen de pagos declarado, son irrealmente altos, dado el negocio en el que afirma estar.

Kontigo fue hackeado y reembolsa a los usuarios afectados; Binance recomienda a los usuarios venezolanos no realizar transacciones con billeteras Kontigo.

La semana pasada, a raíz de la invasión de Venezuela por parte de Estados Unidos y la captura del presidente Maduro, Kontigo anunció que había sido “hackeado”.

Una publicación en las redes sociales de la compañía decía que se habían robado USDC por un valor de 340.905,28 dólares de al menos 1.005 usuarios, en un aparente plan de apropiación masiva de cuentas; la compañía dijo que reembolsó a los usuarios afectados.

Sin embargo, el día del supuesto hackeo, aproximadamente 5 millones de dólares en USDC fluían de salida y vuelta a la billetera pública de Kontigo. La compañía no ha reconocido ni explicado esta inusual actividad.

Después del hackeo, Castillo, el CEO de Kontigo, tuiteó (traducido del español) “A los hackers: sabemos quiénes son y no quedarán impunes”.

Kontigo culpó a un proveedor de autenticación de terceros y repitió la afirmación de marketing de la compañía de que sus billeteras son de “autocustodia”.

Sin embargo, en ninguna parte de la aplicación Kontigo se puede ver ni acceder a las claves privadas de las criptomonedas. Numerosos expertos consultados por Fintech Business Weekly sobre la estructura del monedero repitieron el mantra de la industria de las criptomonedas: «Si no son tus claves, no son tus criptomonedas» y discreparon rotundamente de la descripción de «autocustodia».

La disponibilidad del servicio de Kontigo varió la semana pasada, aparentemente mientras la compañía intentaba gestionar las consecuencias del hackeo, incluyendo lo que, según afirman, fue un segundo intento de hackeo. En ocasiones, los usuarios no podían iniciar sesión en la aplicación. Cuando podían iniciar sesión, la interfaz de usuario a veces no cargaba y, cuando lo hacía, las opciones para retirar USDC a bolívares o transferir USDC a una billetera externa estaban deshabilitadas.

Al momento de esta publicación, la funcionalidad de Kontigo está deteriorada en al menos algunos de los países en los que opera.

En EE. UU., Bridge, la filial de Stripe, parece haber congelado la capacidad de la empresa para transferir fondos, pero Stripe sigue procesando pagos para la compañía. Una transacción de prueba con una tarjeta Visa emitida por JPMorgan Chase se realizó correctamente a última hora de ayer:

Sin embargo, incluso Binance —¡Binance ! — parece estar advirtiendo a los usuarios que no realicen transacciones con billeteras vinculadas a Kontigo. Un mensaje publicado en un grupo privado de Telegram para usuarios de Binance en Latinoamérica decía: «De acuerdo con las políticas internas de riesgo y seguridad, el uso de cuentas bancarias Kontigo «Oha Techology» en transacciones del mercado P2P queda prohibido con efecto inmediato».

La publicación continúa advirtiendo a los usuarios que habrá sanciones por incumplimiento, incluyendo suspensiones temporales y la eliminación de su “insignia de comerciante verificado”. Concluye recordando a los usuarios que (traducido) ” eviten realizar transacciones con entidades bancarias sancionadas por organizaciones internacionales o métodos de pago no disponibles en Binance P2P”.

Donde hay una “cucaracha…”

Recientemente, el director ejecutivo de JPMorgan Chase, Jamie Dimon, comentó con descaro sobre las quiebras de la empresa de repuestos de automóviles First Brands y del prestamista de automóviles de alto riesgo Tricolor Holdings, diciendo : “Cuando ves una cucaracha, probablemente haya más”.

Lo mismo podría decirse del floreciente espacio de las monedas estables, que conlleva riesgos que tienen paralelos directos y obvios con el modelo de banca como servicio .

Al igual que con BaaS, actualmente existe una mentalidad de fiebre del oro en torno a las monedas estables, por parte de actores de “infraestructura”, como Bridge y bvnk, pero también de un pequeño número de bancos que trabajan con ellas.

En las stablecoins existen los mismos riesgos de terceros, cuartos y enésimos, que en las alianzas entre bancos y fintech que las precedieron. El hecho de que Kontigo y Blindpay pudieran transferir dinero a través de JPMorgan Chase durante meses mediante Checkbook sin ser detectados demuestra que incluso los grandes bancos, aparentemente sofisticados, tienen dificultades para gestionar estos riesgos eficazmente .

Sarah Beth Felix, experta en AML/sanciones, estableció un paralelismo similar: «Al igual que lo que vimos entre 2023 y 2025 con la explosión de las fintech fiduciarias y sus socios bancarios, se confía demasiado en que una entidad se registre como [empresa de servicios monetarios]. Es decir, estos grandes bancos consultan en el sitio web de FinCEN que estas empresas [instituciones financieras no bancarias] están registradas como MSB y se crean una falsa sensación de que esta entidad está ‘regulada’ como ellos».

Ha habido muchos desastres en BaaS, pero, con la notable excepción de Synapse, los “usuarios finales” generalmente han salido ilesos.

Esperemos que cuando —y, como demuestra Kontigo, probablemente suceda— haya otro desastre en el espacio de las monedas estables, no sean los consumidores quienes terminen pagando por ello.

Kontigo y su cofundador y director ejecutivo, Jesús Castillo, no respondieron a los repetidos intentos de contactarlos con respecto a esta historia hasta el momento de su publicación.

Fuente: Fintech Business Weekly